Praha, 9. června 2022 – Bezmála čtvrtina Čechů letos uvažuje o pořízení vlastní nemovitosti, nejčastěji rodinného domu nebo bytu. Polovina z nich chce k financování využít hypoteční úvěr, necelá čtvrtina pak vlastní zdroje. Rekonstrukci domu či bytu letos plánuje 41 % lidí. Více než polovina z nich k tomu použije vlastní úspory, zatímco hypotéku chce využít jen necelá pětina. Faktem ale je, že 37 % těchto potenciálních žadatelů o hypotéku na vlastní nemovitost či na rekonstrukci by nyní podmínky získání hypotéky nesplňovalo. 5 % Čechů pak v tomto roce čeká refinancování hypotéky. Ať již jde o nové bydlení, refinancování, či rekonstrukci, drtivá většina těch, kteří k tomu využijí hypotéku, očekává, že jí klesne životní úroveň a bude se muset uskromnit. Se svým současným bydlením je spokojeno 48 % Čechů, definici spokojeného bydlení pak pro většinu z nich představuje vlastní dům v dobré lokalitě a s přátelskými vztahy. Takové výsledky přinesl nový průzkum společnosti Broker Consulting mezi 1019 respondenty z celé republiky, který byl včera představen na tiskové konferenci spojené s panelovou diskuzí s významnými osobnostmi z řad finančních institucí.

Téměř čtvrtina Čechů si chce letos pořídit vlastní dům či byt, polovina z nich na hypotéku

Navzdory rostoucím cenám nemovitostí zvažuje 24 % Čechů pořídit si vlastní nemovitost v podobě rodinného domu či bytu, případně i rekreační nemovitosti. Jde nejčastěji o mladé lidi do 33 let. 49 % z nich chce nemovitost financovat hypotékou v kombinaci s vlastními zdroji, 23 % z nich se naopak hodlá spolehnout pouze na vlastní prostředky. Vyplývá to z květnového průzkumu, který provedla výzkumná agentura IPSOS pro společnost Broker Consulting na reprezentativním vzorku 1019 respondentů ve věku 18 až 60 let. Průzkum dále ukázal, že nejčastěji mají zájem o nemovitost do 5 milionů korun, na níž si plánují vzít hypotéku do 4 milionů korun. 83 % z nich počítá s tím, že její splátky nepřesáhnou 20 tisíc korun měsíčně. Dle očekávání vede u respondentů pětiletá doba fixace, hned za ní je překvapivě vysoký zájem o fixaci na 10 a více let. „Lidé, kteří preferují takto dlouhou fixaci, očekávají, že se současný trend rostoucích úrokových sazeb udrží ještě mnoho let. Ve své podstatě se opakuje scénář z roku 2008, kdy lidé v panice z dalšího vývoje sazeb také fixovali na velmi dlouhou dobu,“ uvádí Martin Novák, hlavní analytik Broker Consulting.

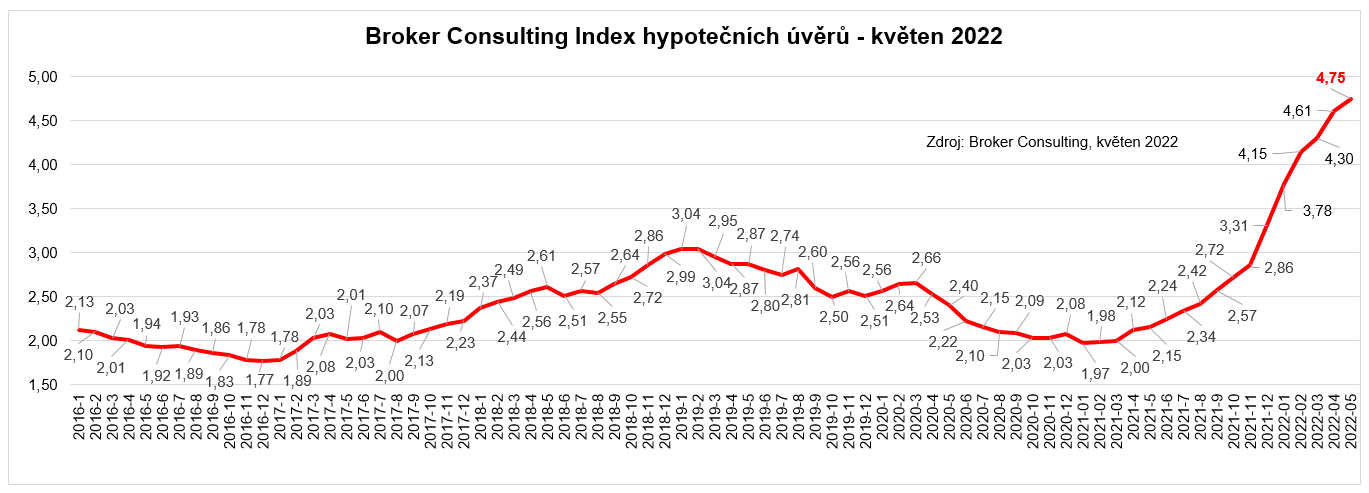

Rekordně vysoké sazby hypoték

Úrokové sazby jdou nahoru už od ledna minulého roku, jak ukazuje Broker Consulting Index hypotečních úvěrů. Letos v květnu jeho hodnota vzrostla o 0,14 procentního bodu na 4,75 %. Podle Martina Nováka lze pokles úrokových sazeb reálně očekávat nejdříve počátkem příštího roku. Aktuální úrokové lístky bankovních domů ovšem mluví o ještě mnohem horší situaci. Sazby pro klienty se totiž pohybují mezi 5 a 6 % p. a. „Průzkum potvrzuje neutuchající zájem Čechů o kvalitní vlastní bydlení i v období vyšších úrokových sazeb. Klienti si uvědomují horší dostupnost nových hypoték. Banky očekávají vyšší zájem o výstavby a rekonstrukce přinášející bydlení s energeticky úspornějším provozem,“ říká Vlastimil Nigrin, místopředseda představenstva Hypoteční banky.

Čtyři z deseti Čechů plánují rekonstrukci, více než polovina z nich ji bude financovat jen z úspor

Řada lidí se letos chystá svůj dům nebo byt zrekonstruovat, podle průzkumu je to 41 % populace. Nejčastěji jde o obyvatele obcí do tisíce obyvatel či mimo Prahu a ve věkové skupině nad 26 let. 57 % z nich použije na rekonstrukci vlastní úspory, naopak hypotékou chce financovat jen 19 %. Zde je tedy situace ve srovnání s pořízením nového bydlení naprosto odlišná. Nemovitost k rekonstrukci má nejčastěji hodnotu do 4 milionů korun a v případě využití hypotéky by lidé nejčastěji žádali 3 miliony korun. V tomto případě očekává 75 % respondentů, že měsíční splátky hypotéky na rekonstrukci nepřesáhnou 15 tisíc korun. Také oni nejvíce preferují fixaci na 5 let, ale i 10 let. „Při navýšení hodnoty majetku, například po rekonstrukci domu či bytu, je třeba aktualizovat pojistnou smlouvu, a vyhnout se tak riziku podpojištění. Zvláště v posledních letech je revize pojistných částek na místě, a to i když majitelé nemovitost nerekonstruovali či nic hodnotného nepořizovali, neboť ceny nemovitostí stále rostou. V ČPP při sjednání smlouvy riziku podpojištění předcházíme možností automatické valorizace pojistné částky,“ doplňuje Jaroslav Besperát, generální ředitel České podnikatelské pojišťovny.

5 % Čechů letos čeká refinancování hypotéky, a tudíž i vyšší měsíční splátky

Z průzkumu dále vyplynulo, že 5 % lidí se letos dotkne refinancování hypotéky, nejčastěji jde o lidi ve věku 42 až 49 let. Ti se samozřejmě musí připravit na vyšší měsíční splátky, než jaké měli dosud. Nejčastěji počítají s novou měsíční splátkou do 10 tisíc korun (44 % z nich), případně do 15 tisíc korun (31 % z nich). Pro příklad, u úvěru z roku 2017 za 3 miliony korun a sazbě kolem 2 % klient splácel 11 088 korun. Po 5 letech splácení při sazbě 6 % se již musí připravit na splátku 16 855 korun!

Více než třetina žadatelů o hypotéku na novou nemovitost či na rekonstrukci by na ni nedosáhla

Od začátku dubna platí přísnější podmínky ČNB pro získání hypotéky. Poměr mezi výší úvěru a hodnotou zastavené nemovitosti nesmí přesáhnout 80 %, u lidí mladších 36 let je to 90 %. Podíl celkové výše všech splátek na čistém měsíčním příjmu žadatele musí být do 45 %, u lidí mladších 36 let do 50 %. Z průzkumu vyplynulo, že více než třetina potenciálních žadatelů (37 %) o hypotéku na vlastní nemovitost či na rekonstrukci by nyní tyto podmínky nesplňovala. Martin Novák dodává: „Primární problém ovšem nevidím v podmínkách daných ČNB, ale v opravdu značném růstu úrokových sazeb. Vysoká sazba okolo 6 % p. a. zvýší oproti loňskému roku splátku úvěru, kvůli čemuž klienti na úvěr nemusí dosáhnout.“ Podmínky ČNB komentuje Michal Skořepa, ekonom České spořitelny: „Limity na hypotéky jsou z pohledu zájemců samozřejmě nepříjemné. Na druhou stranu ale právě v období jako třeba to současné, kdy při refixování prudce rostou splátky existujících hypoték, si můžeme představit, kolik domácností by se dostalo do fatálních potíží, pokud by ČNB v minulosti žádné limity neuplatňovala.“

Lidé počítají s tím, že se kvůli hypotéce budou muset uskromnit

Ti, kteří nová kritéria pro hypotéky splňují, se navíc budou muset připravit na určité odříkání. Výsledky průzkumu totiž jasně prokázaly, že se hypotéka odrazí v životní úrovni Čechů. Většina respondentů očekává, že se kvůli ní bude muset finančně uskromnit, ať už to bude odložení letošní dovolené, nákupu nového auta, omezení výdajů na kulturu, sport a koníčky, ale také na domácnost. Nejvíce to očekávají ti, kteří hypotéku plánují na rekonstrukci (78 %), dále ti, kteří letos refinancují (71 %). Stejně tak počítá s omezením výdajů i 70 % těch, kteří chtějí hypotékou financovat nákup vlastní nemovitosti.

Se svým současným bydlením je spokojena jen polovina populace

Průzkum se také zabýval otázkou spokojenosti a přístupu Čechů k vlastnímu bydlení. V současné době je se svým bydlením spokojeno jen 48 % populace. Výsledky dále ukázaly, že lidé vnímají pojem „spokojené bydlení“ mnohem více pocitově než materiálně. Nejčastěji jej popisují jako příjemnou lokalitu, kam se rádi vracejí a kde panují dobré rodinné i sousedské vztahy. Typickou potřebu Čechů vlastnit nemovitost potvrzuje 73 % respondentů, pro které má spokojené bydlení podobu vlastního domu, nejčastěji na vesnici (38 % z nich), ve městě (22 %) či na samotě (13 %). „Z průzkumu jednoznačně vyplývá, že osobní vlastnictví nemovitosti k bydlení je pro obyvatele České republiky mimořádně důležité a ovlivňuje jejich celkovou životní spokojenost. Správné, a zejména dostatečně a v čase aktualizované pojištění takové nemovitosti však i nadále zůstává zanedbávanou oblastí,“ upozorňuje Dušan Quis, generální ředitel Allianz pojišťovny.

Neuspokojivou situaci na trhu s bydlením Češi přičítají hlavně rostoucím cenám

Spokojenost lidí s bydlením se přirozeně mění v závislosti na socioekomických aspektech a na situaci, která panuje na trhu s bydlením. Ta v současnosti není příliš uspokojivá a s největší pravděpodobností ani nelze očekávat její brzké zlepšení. Příčinu komplikované situace na trhu s bydlením vidí Češi nejčastěji v rostoucích cenách nemovitostí (54 % z nich), stavebních materiálů a prací (50 %). Dalším důvodem je podle nich zdražení hypoték ze strany bank a poskytovatelů úvěrů (30 %). Zajímavé je, že téměř čtvrtina z nich (24 %) vnímá současnou špatnou situaci v oblasti bydlení jako důsledek války na Ukrajině. Jde nejčastěji o věkovou skupinu nad 42 let a lidi s výučním listem. „Válečný konflikt není jediným důvodem, proč dál raketově rostou ceny stavebních materiálů, pokud vůbec je potřebný materiál na skladě. Výroba stavebních materiálů je obecně velmi energeticky náročná a růst cen energií, který již započal v loňském roce, se závažným způsobem promítá nejen do cen, ale i dostupnosti materiálů. Důvod, proč i v průběhu nejsilnějších koronavirových vln nepřetržitě rostly ceny nemovitostí, nejsou ale jen ceny stavebních materiálů a stavebních prací. Zásadnějším důvodem je nedostatečná nabídka bytů – podle mých odhadů chybí na trhu už přes sto tisíc bytových jednotek v důsledku nedostatečné výstavby – a chybějící alternativy k vlastnickému bydlení od družstevních po obecní byty,“ usuzuje Helena Horská, hlavní ekonomka Raiffeisenbank a členka NERV.

Nápravu situace lidé spatřují ve snížení cen, hypotečních sazeb a větší podpoře státu

Ke zlepšení aktuální situace na trhu s bydlením by podle české populace mohlo přispět snížení cen nemovitostí (50 % z nich), dále stavebních materiálů a prací (45 %) a snížení úrokových sazeb (42 %). Dalším řešením může být podle Čechů větší kontrola ze strany státu v oblasti výstavby nemovitostí, například zrychlení stavebního řízení (38 % dotázaných). Pouze 8 % lidí se pak domnívá, že současná situace ohledně bydlení odráží přirozený ekonomický vývoj.

Broker Consulting patří mezi nejvýznamnější společnosti zprostředkující finanční a realitní služby v České republice a na Slovensku. Svým klientům přináší nadstandardní nabídku finančních, bankovních a realitních služeb. Od svého založení v roce 1998 už získala důvěru více než 600 000 klientů a přes 4 000 firem. Distribuci služeb zajišťuje přibližně 2 000 konzultantů ve více než 100 kancelářích a 54 franšízových pobočkách OK POINT, které klientům nabízejí bankovní, finanční a realitní služby pod jednou střechou.