Klíčové body

- Historický výprodej japonských akcií. Japonské akcie dnes klesly o 12 %, zatímco finanční trhy zasáhla dokonalá bouře. Překvapivé zvýšení úrokových sazeb ze strany japonské centrální banky minulý týden spolu se slabou zprávou o zaměstnanosti v USA nastartovalo snižování rizik na mnoha trzích.

- Dlouhodobí investoři by měli zůstat v klidu. I když posledních pár obchodních seancí bylo volatilních a zaznamenalo velké poklesy, je důležité zůstat v klidu. Dlouhodobí investoři by neměli přehnaně reagovat na nedávnou volatilitu, ale místo toho posoudit, zda má portfolio správnou úroveň diverzifikace. Pokud něco, tak nedávný výprodej vytvoří spoustu zajímavých příležitostí pro akcie.

- Klíčovými obavami jsou recese a poptávka po umělé inteligenci. Po páteční zprávě

o zaměstnanosti v USA se vracejí obavy z recese a investoři vydělávají na momentových akciích, jako jsou americké technologické akcie, včetně akcií souvisejících s umělou inteligencí. Zítřejší zveřejnění výsledků společnosti Super Micro Computer bude klíčové pro sentiment na akciích AI.

Japonské akcie klesají nejvíce za jediný den od roku 1959

Finanční trhy byly již v pátek nejisté, když slabá zpráva o zaměstnanosti v USA vyvolala diskuse o tom, že Fed udělal chybu, když držel úrokové sazby příliš vysoko po příliš dlouhou dobu. Obavy, které se vynořily v pátek, dnes explodovaly ve výrazné snížení rizika a historický pohyb japonských akcií o 12 % níže. Jedná se o největší jednodenní pokles japonských akcií od roku 1959. Akciové futures také ukazují na výrazný pokles amerických technologických akcií, které v předobchodní fázi obchodování klesly o 3,9 %. Jaké faktory stojí za tímto náhlým prudkým výprodejem?

- Strach z recese, protože se spustí “Sahmovo pravidlo”. “Sahmovo pravidlo” se spustí, když tříměsíční průměrná míra nezaměstnanosti v USA stoupne o více než 0,5 % oproti minimu za posledních 12 měsíců. Tento ukazatel správně identifikoval každou recesi od druhé světové války, takže jeho páteční spuštění zaselo semínka strachu z recese, která vedla k poklesu akcií.

- Vybírání zisků AI po masivním býčím trhu. Téma umělé inteligence a polovodičů bylo v uplynulém roce jedním z nejsilnějších témat. Když dojde k obratu v sentimentu, kapsy s největší dynamikou jsou vždy nejvíce zasaženy.

- Překvapivé zvýšení sazeb JPY narušilo trhy s financováním. Japonská centrální banka během celého tohoto cyklu držela svou měnověpolitickou sazbu mnohem nižší než kterákoli jiná centrální banka, což způsobovalo neustálý pokles JPY. V důsledku toho je JPY klíčovým při financování pákového efektu na finančních trzích. Překvapivé rozhodnutí centrální banky zvýšit základní úrokovou sazbu z minulého týdne vyvolalo zmatek na trzích s JPY.

- 1denní opce a “disperzní obchod”. Americký trh s opcemi se stal obrovským a zejména trh s 1denními opcemi se stal dominantní silou. Kromě toho Wall Street hrála opční hru zvanou “disperzní obchod”, která zahrnovala prodej futures VIX a nákup kupních opcí na technologické akcie. Když index VIX exploduje výše, musí být tento obchod rychle uvolněn. Zvyšuje volatilitu a zvyšuje pohyby trhu.

- Historická koncentrace akciových trhů. O tomto tématu jsme toho napsali hodně. Na konci června dosáhl americký akciový trh nejvyšší koncentrace od 30. let 20. století, což znamená, že váze akciového trhu dominuje malá skupina akcií. To zvyšuje riziko na akciovém trhu, protože diverzifikace je nižší, a tedy zranitelnější vůči změně sentimentu, jak jsme dnes viděli.

Jaký je výhled nyní vzhledem k dnešní události?

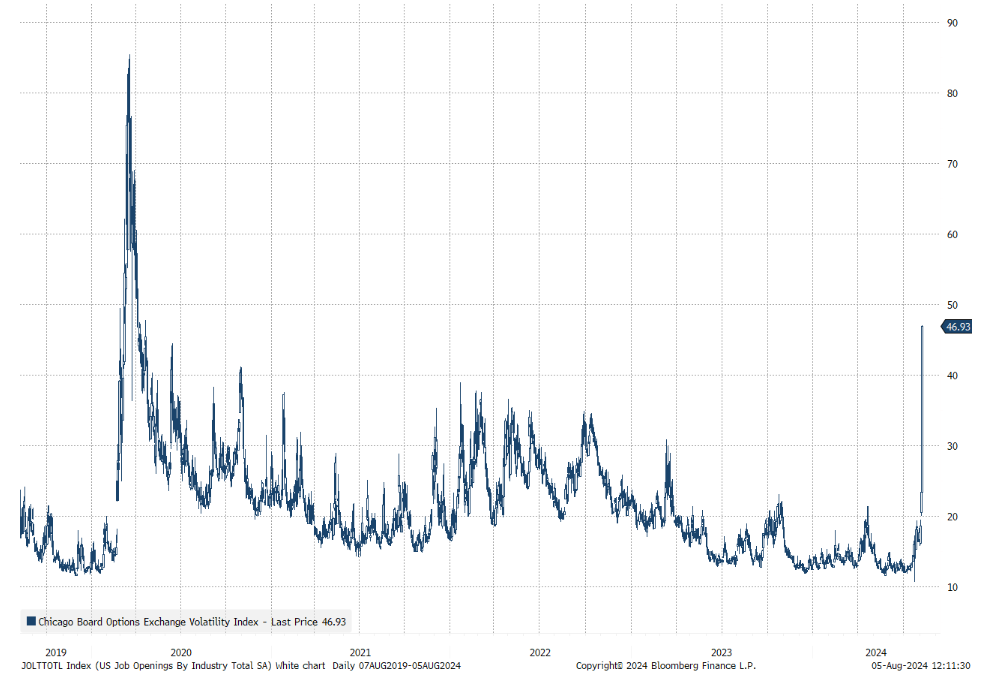

Když index VIX (index strachu) klesne na 38 z 18 za pouhé dva obchodní dny, nastartuje to snižování rizika, a když všichni chtějí ve stejnou dobu vypadnout, věci se hýbou rychle. To je to, co jsme dnes viděli u japonských akcií. Trhy budou v krátkodobém horizontu velmi volatilní a budou více technicky řízené, než aby byly založeny na fundamentech. To je přesně důvod, proč by se dlouhodobí investoři měli dnes vyvarovat přílišných reakcí. Jak řekl Warren Buffett: “Akciový trh je nástroj, který převádí peníze od netrpělivých k trpělivým.” Nejhorší chybou, kterou dnes může každý investor udělat, je drastický prodej pozic.

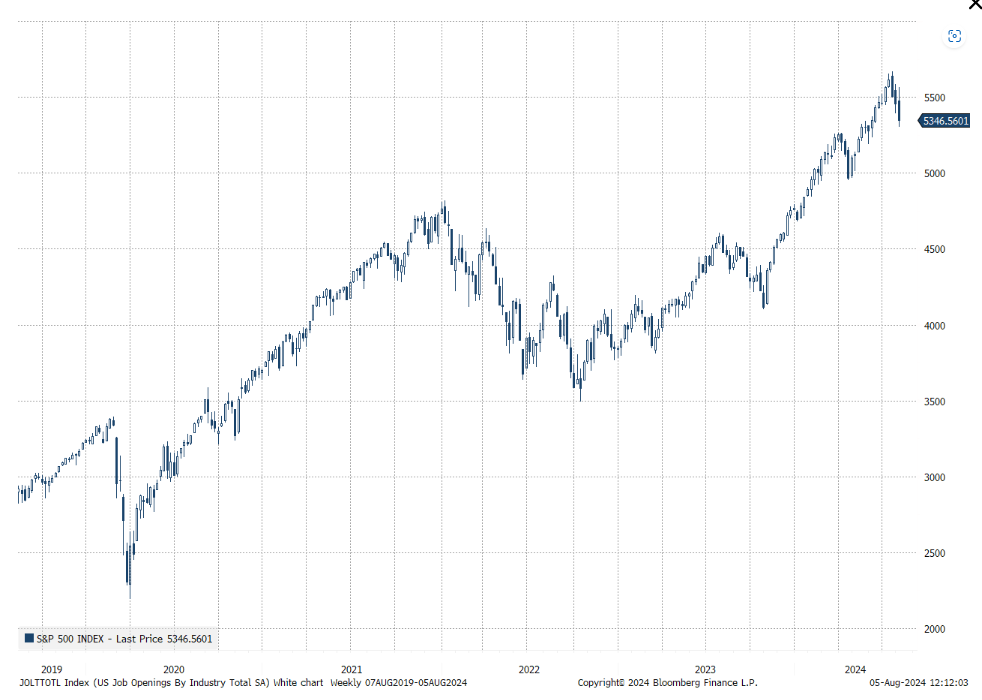

Korekce amerických akcií by dnes měla dosáhnout přibližně 7 % z červencového maxima na základě akciových futures v předobchodní fázi. To je to, čemu se říká mírné čerpání a něco, co je poměrně často vidět uvnitř delšího býčího trhu a pozitivního ekonomického cyklu. Pokud se další kolo makroekonomických ukazatelů zhorší, pak by se pokles mohl rozšířit na přibližně 15 %, což by index S&P 500 stáhlo až na úroveň 4 800. Úroveň 5 000 bodů v indexu S&P 500 byla místem, kde trh dosáhl dna v dubnu a kde se v současné době nachází 200denní klouzavý průměr. Korekce o 15 % je vzácnější, ale obvykle je důležitým inflexním bodem, protože buď recese nepřichází a akcie se odrazí ode dna, nebo se recese blíží a korekce se rozšíří dále.

Klíčové otázky, které trápí každého investora

Podíváme-li se do budoucna, dvěma klíčovými fundamentálními faktory budou to, zda bude boom umělé inteligence pokračovat a zda ekonomika sklouzne do recese.

- Směřuje ekonomika do recese? Na tuto otázku neexistuje jednoduchá odpověď, protože ekonomika je složitá. Pořád mluvíme o pravděpodobnostech recese, dokud k ní nedojde. Nejoptimističtější ekonomové zvýšili pravděpodobnost recese v USA na 25 %, zatímco medvědí ekonomové jsou na 50 % a někteří si dokonce jisti, že už je tady. Náš názor je, že existuje 33% pravděpodobnost recese. Stále existuje příliš mnoho ekonomických ukazatelů, které nejsou v souladu s přicházející recesí. Americká ekonomika stále roste kolem 2% tempa růstu reálného HDP a ekonomická aktivita v Evropě se v poslední době hodně zlepšila. Pokud se nemýlíme, pokles akcií se ukáže jako příležitost pro dlouhodobé investory.

- Je humbuk kolem umělé inteligence skutečný, nebo falešný? Akcie související s umělou inteligencí byly v průběhu července slabé a slabost se zrychlila, protože velké americké technologické společnosti oznámily výrazný nárůst investic do AI. Investoři se proto ptají, zda se technologickým společnostem mohou vrátit jejich investice do umělé inteligence. Objevily se také zprávy, že Nvidia odkládá uvedení svého čipu nové generace AI s názvem Blackwill B200 na začátek příštího roku, což je další rána sentimentu kolem AI. Cena akcií společnosti Nvidia již v pátek klesla o 23 % z červnového vrcholu, protože odvětví již pravděpodobně zachytilo zprávy o zpoždění. Společnost Super Micro Computer, která je důležitou společností v ekosystému umělé inteligence, zítra oznámí výsledky hospodaření a toto zveřejnění výsledků by mohlo být pro náladu v oblasti umělé inteligence kritické. Náš názor je takový, že umělá inteligence má před sebou několik významných výzev a že investoři snižují svou expozici vůči tomuto tématu.

O autorovi:

Peter Garnry začal pracovat v Saxo Bank v roce 2010 jako vedoucí kapitálové strategie. V roce 2016 se stal vedoucím týmu kvantitativních strategií, který se zaměřuje na aplikaci počítačových strategií na finanční trhy. Vytváří obchodní strategie a analýzy akciových trhů i jednotlivých firemních akcií pomocí pokročilých statistik a modelů.

Garnry přispívá do čtvrtletních předpovědí Saxo Bank a ročních Šokujících předpovědí a je pravidelným komentátorem na televizních stanicích, včetně CNN a Bloomberg TV. Finanční odvětví stále více používá počítačové programy pro zvládání obrovského množství informací a pro tvorbu lepších předpovědí. Garnry a jeho kolegové z týmu kvantitativních strategií vytvářejí automatické počítačové modely s tvorbou signálů a předpovědí pro širokou řadu finančních instrumentů. Obchodní přístup podporovaný kvantitativními modely je velmi dynamický a flexibilní i v proměnlivém tržním prostředí. Kromě kvantitativních strategií také vede volné akciové portfolio, na kterém ukazuje, jak vytvářet pozice na akciovém trhu a reagovat na průběh událostí. Peter Garnry absolvoval Copenhagen Business School a je držitelem charty CFA®.

O Saxo Bank

Skupina Saxo Bank (Saxo), je přední fintech specialista zaměřený na multi-asset obchodování a investice, poskytující „Bankovnictví jako službu“ ve velkém. Už více než 25 let nabízí Saxo Bank jednotlivcům i firmám přístup k profesionálnímu obchodování a investicím prostřednictvím technologií a zkušeností s cílem demokratizovat investiční a obchodní prostředí.

Plně licencovaná a regulovaná banka umožňuje soukromým investorům a institucionálním klientům snadno obchodovat s více aktivy z jediného účtu na různých elektronických zařízeních. Kromě toho poskytuje Saxo Bank svým firemním klientům, např. bankám a makléřům, přístup k multi-asset obchodům, prvotřídním makléřským službám a obchodní technologii, a podporuje tak komplexní hodnotový řetězec prostřednictvím „Bankovnictví jako služba“ (BaaS). Mnohokrát oceněné obchodovací technologické platformy jsou dostupné ve více než 20 jazycích a jsou využívány více než stovkou finančních institucí na celém světě.

Saxo Bank, která byla založena roku 1992 a svou první online obchodní platformu představila v roce 1998 a stala se tak fintech společností dříve, než tento termín vůbec vznikl. Společnost sídlí v Kodani a zaměstnává více než 1500 lidí ve finančních centrech po celém světě, včetně Londýna, Singapuru, Paříže, Curychu, Šanghaje, Hongkongu, Dubaje a Tokia. Servis pro klienty ve střední a východní Evropě zajišťuje centrála Saxo Bank v Praze.